中國所說的金融學(xué)是指兩部分內(nèi)容。第一部分指的是貨幣銀行學(xué)(money and banking);第二部分指的是國際金融(international finance),研究的是國際收支、匯率等問題。這兩部分合起來是國內(nèi)所指的金融。這里為大家針對金融學(xué)專業(yè)提供了部分優(yōu)秀的金融專業(yè)博士生論文題目,供大家參考:

1、中國上市公司會計盈利狀況及與股價變動關(guān)系統(tǒng)計分析

2、中國創(chuàng)業(yè)板上市公司大股東與高管減持行為實證研究

3、金融創(chuàng)新與科技創(chuàng)新的耦合研究

4、中國地方政府債務(wù)融資問題研究

5、中國國有商業(yè)銀行貸款定價機制研究

6、次貸危機后國內(nèi)外金融監(jiān)管思路和模式研究

7、金融深化與中國農(nóng)村經(jīng)濟發(fā)展

8、農(nóng)村正規(guī)金融機構(gòu)雙重目標兼顧研究

9、陜西省農(nóng)戶借貸行為研究

10、中國中小商業(yè)銀行發(fā)展戰(zhàn)略研究

11、中美中小銀行比較研究

12、中美兩國證券監(jiān)管制度比較研究

13、中國商業(yè)銀行盈余管理行為研究

14、中國政策性銀行市場化路徑研究

15、中國風險投資的運行機制研究

16、我國信托業(yè)效率評價及發(fā)展戰(zhàn)略研究

17、我國區(qū)域金融中心建設(shè)的實證研究

18、農(nóng)村金融產(chǎn)品與服務(wù)創(chuàng)新研究

19、中國農(nóng)村金融可持續(xù)發(fā)展問題研究

20、金融結(jié)構(gòu)與金融穩(wěn)定的關(guān)系研究

21、中國金融發(fā)展方式轉(zhuǎn)變研究

22、新型農(nóng)村金融機構(gòu)可持續(xù)發(fā)展研究

23、中國商業(yè)銀行利率市場化研究

24、農(nóng)戶土地使用權(quán)抵押意愿與模式優(yōu)化

25、內(nèi)部控制對會計信息質(zhì)量影響的研究

26、中國企業(yè)境外直接投資風險問題研究

27、美國商業(yè)銀行信貸風險管理研究

28、歐盟FDI對中國貿(mào)易結(jié)構(gòu)的影響研究

29、中國利率市場化研究

30、農(nóng)業(yè)供應(yīng)鏈金融系統(tǒng)動力學(xué)仿真研究

31、我國證券市場監(jiān)督成效研究:政府管制與媒體效應(yīng)

32、政企關(guān)系和銀企關(guān)系對企業(yè)融資約束影響效應(yīng)研究

33、基于生物行為機制的粒子群算法改進及應(yīng)用

34、帶信息的情緒資產(chǎn)定價研究

35、中國貨幣政策的結(jié)構(gòu)效應(yīng)及其協(xié)調(diào)性研究

36、我國新型農(nóng)村合作經(jīng)濟的金融支持研究

37、湖南地區(qū)工業(yè)轉(zhuǎn)型升級的測度及金融支持研究

38、我國小額貸款公司風險管理研究

39、基于企業(yè)生命周期的盈余管理及其市場反應(yīng)檢驗研究

40、中國金融發(fā)展與經(jīng)濟增長的關(guān)系研究

41、人民幣匯率波動對我國經(jīng)濟總需求影響的實證分析

42、股票市場與經(jīng)濟增長匹配周期的研究

43、農(nóng)業(yè)產(chǎn)業(yè)投資基金運作與管理研究

44、小額貸款公司融資方式研究

45、我國股指期貨市場效率的實證研究

46、金融危機中美國信用評級機構(gòu)行為分析及監(jiān)管改革研究

47、CRT視角下中小企業(yè)信貸資產(chǎn)證券化研究

48、中國城市商業(yè)銀行競爭力研究

49、中國對外直接投資決定因素與戰(zhàn)略研究

50、利率市場化與貨幣政策框架轉(zhuǎn)型

51、中國貨幣政策有效性研究

52、互聯(lián)網(wǎng)金融的運作模式與發(fā)展策略研究

53、城市商業(yè)銀行互聯(lián)網(wǎng)金融平臺構(gòu)建研究

54、中國上市公司過度投資行為研究

55、論我國民間金融管制的重構(gòu)

56、中國上市公司內(nèi)部控制信息披露制度性研究

57、FDI對我國技術(shù)創(chuàng)新的溢出效應(yīng)研究

58、我國私募股權(quán)投資的融資研究

59、供應(yīng)鏈金融服務(wù)體系設(shè)計與優(yōu)化

60、中國金融風險指標體系構(gòu)建與預(yù)警研究

61、中國私募股權(quán)基金發(fā)展論

62、物流業(yè)與金融業(yè)的協(xié)同發(fā)展機制研究

63、中國金融對產(chǎn)業(yè)結(jié)構(gòu)升級調(diào)整的影響研究

64、融資租賃理論與業(yè)務(wù)創(chuàng)新研究

65、中國房地產(chǎn)信貸風險的度量與控制研究

66、國內(nèi)商業(yè)銀行風險管理能力關(guān)鍵影響因素及其作用機理實證研究

67、融資融券對股票市場的影響研究

68、基于DSGE模型的中國貨幣政策傳導(dǎo)機制研究

69、我國民間借貸發(fā)展研究

70、我國私募股權(quán)投資基金法律制度研究

71、基于宏觀審慎監(jiān)管的銀行業(yè)系統(tǒng)性風險研究

72、地方政府投融資平臺風險管理與度量研究

73、個人住房抵押貸款違約風險影響因素實證研究

74、Copula理論及其在多變量金融時間序列分析上的應(yīng)用研究

75、創(chuàng)業(yè)板上市公司成長性及評價研究

76、房地產(chǎn)投資信托(REITs)研究

77、正規(guī)金融機構(gòu)小額信貸運行機制及其績效評價

78、我國農(nóng)村經(jīng)濟發(fā)展中的金融支持研究

79、引進股指期貨對現(xiàn)貨市場的影響研究

80、基于情緒的投資者行為研究

81、中國農(nóng)戶借貸行為研究

82、中國證券市場機構(gòu)投資者研究

83、基于抑價和溢價的中國IPO首日超額收益研究

84、國家助學(xué)貸款運行機制研究

85、中國商業(yè)銀行房地產(chǎn)貸款信用風險管理研究

86、中國農(nóng)村信貸配給及農(nóng)村金融體系重構(gòu)

88、我國產(chǎn)業(yè)政策的金融支持體系研究

89、社會保障對中國城鎮(zhèn)居民消費和儲蓄行為影響研究

80、房地產(chǎn)投資信托基金理論與實踐研究

91、新巴塞爾協(xié)議下中國商業(yè)銀行信用風險管理研究

92、中國商業(yè)銀行操作風險管理研究

93、我國家庭金融資產(chǎn)選擇行為研究

94、人民幣匯率變動與中國外貿(mào)結(jié)構(gòu)升級

95、中國高校貸款問題研究

96、中國金融發(fā)展的產(chǎn)業(yè)升級效應(yīng)研究

97、非對稱信息條件下中小企業(yè)銀行信貸融資研究

98、商業(yè)銀行信用卡業(yè)務(wù)信用風險管理研究

99、我國商業(yè)銀行國際化經(jīng)營研究

100、中國區(qū)域金融協(xié)調(diào)發(fā)展研究

101、我國機構(gòu)投資者與上市公司治理的實證研究

102、上市公司自愿性披露行為研究

103、全球化背景下外商直接投資與中國產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化研究

104、銀行間市場風險傳染機制與免疫策略研究

105、經(jīng)濟轉(zhuǎn)型中我國商業(yè)銀行效率與相關(guān)因素研究

106、風險投資雙重委托代理研究

107、我國IPO高抑價和詢價發(fā)行機制研究

108、金融供應(yīng)鏈分析與決策

109、金融發(fā)展影響城鄉(xiāng)收入差距的實證研究

110、中國金融發(fā)展與經(jīng)濟增長關(guān)系的理論和實證分析

111、中國商業(yè)銀行流動性風險:計量與管理框架

112、農(nóng)村非正規(guī)金融發(fā)展問題研究

113、中國上市公司績效評價研究

114、中小上市公司治理與成長性的關(guān)系研究

115、我國中部地區(qū)FDI與產(chǎn)業(yè)結(jié)構(gòu)升級的關(guān)系研究

116、結(jié)構(gòu)性金融衍生產(chǎn)品定價研究

117、我國信托公司業(yè)務(wù)定位研究

118、基于價值鏈理論的我國商業(yè)銀行競爭優(yōu)勢研究

119、FDI路徑下的國際產(chǎn)業(yè)轉(zhuǎn)移與中國的產(chǎn)業(yè)承接

120、中國上市公司的投資行為與效率研究

121、貧困地區(qū)農(nóng)戶的信貸需求與信貸約束

122、內(nèi)部控制信息披露影響因素的實證研究

123、我國中小企業(yè)信用擔保制度問題研究

124、資本約束下的銀行經(jīng)濟資本管理與經(jīng)營轉(zhuǎn)型

125、風險投資對技術(shù)創(chuàng)新的作用研究

126、金融服務(wù)產(chǎn)業(yè)集聚研究

127、發(fā)展中國家對外直接投資的理論與模式研究

128、我國金融監(jiān)管制度變遷研究

129、中國農(nóng)村小額信貸發(fā)展研究

130、中國農(nóng)村小額信貸制度模式與管理體系研究

131、我國社會保障基金投資及其風險研究

132、我國商業(yè)銀行操作風險理論與實證研究

133、房地產(chǎn)價格與貨幣政策

134、中國區(qū)域經(jīng)濟增長中的金融集聚因素研究

135、我國小額貸款公司運營模式分析及政策建議

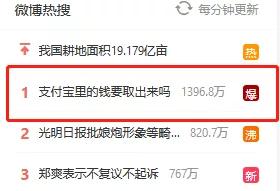

“ 快把支付寶里的錢取出來,錢存在里面不安全! ”

說起來大伙們可能不信,今天一上班,就有同事對差評君說了上面這番話。

當然啦,這并不是同事的空穴來風,而是因為這個話題稀里糊涂地登上了今天的微博熱搜第一。

也引發(fā)了不少 “ 有錢人 ” 們的討論。

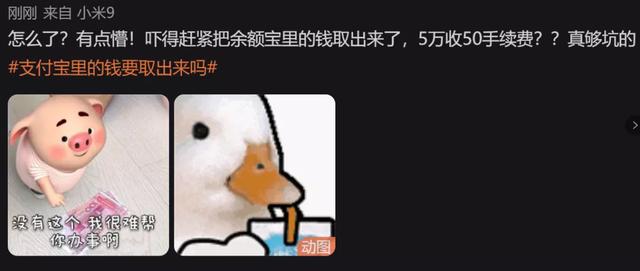

在這個話題下,就有的網(wǎng)友就嚇得立馬把支付寶里的錢取了回去。

別的不說, 50 塊的手續(xù)費確實挺讓人心疼的。

也有人有云淡風輕,畢竟只有三毛錢的巨款,人家不在乎。

真不知道是替他高興好、還是替他落淚好。

甚至還有人趁機搞了個抽獎,蹭熱度提高一波曝光率,好給自己漲個粉。

其實結(jié)合一下阿里巴巴這大半年的各種爭議和捕風捉影的傳言,這個熱搜還真難免讓人有種馬云要跑路、支付寶要倒閉的小錯覺。

但是吃瓜歸吃瓜,大伙們最關(guān)注的,恐怕還真是自己支付寶里的錢到底安不安全。

要是支付寶或是微信真沒了,咱們的錢是不是也就取不出了啊?

雖然有些老生常談,但差評君還是想和大家講講清楚錢袋子的事。

不說那些有的沒的,我直接先給大家一個答案:那就是不用擔心,支付寶里的錢安全著呢。

先澄清一波啊,這并不是差評君收了錢在這里給支付寶背書,而是背后有一套完整的體系在保護你的錢袋子。

其中大概有兩種情況,首先要說的,就是大伙們在支付寶、微信等等錢包中的余額。

其實在 2017 和 2018 年之前,大伙們在第三方支付錢包中的余額,還真是有一點點風險。

因為那個時候,支付寶這類第三方支付機構(gòu)直接和商業(yè)銀行連接的。

往簡單地說,就是口袋里裝滿用戶票子的支付寶們,會在多個商業(yè)銀行直接開戶,然后把你們的錢進去。( 雖然理論上產(chǎn)生的利息也屬于用戶的,但是大部分情況下平臺們會占為己有。 )

要是差評君用 925 元余額給火鍋買狗糧的話,流程大概是這樣的:發(fā)請求給第三方支付機構(gòu)——第三方支付機構(gòu)讓銀行轉(zhuǎn)錢——錢劃給了賣家。

由于是第三方支付機構(gòu)是交易的核心,中間沒有監(jiān)管,要是有人偷偷挪用一筆資金也不是不可能。

所以你存在錢包里的 100 塊,對應(yīng)在銀行里有多少還真不好說。

在這樣的背景下,當時各種野雞支付平臺洗錢、失竊、違規(guī)挪用資金的問題也是層出不窮。

而且,由于第三方支付平臺大都手握巨額票子,商業(yè)銀行甚至還會主動笑臉相迎,明著暗著得給些手續(xù)費和利息優(yōu)惠,好吸引土豪平臺們來自己這兒存錢。

用一句話來形容當時的第三方支付,那就是:效率雖高,但是各種不透明,而且亂像叢生。

終于,監(jiān)管部門看不下去了:金融創(chuàng)新可以有,但是也得守規(guī)矩。

為了治理亂像和保護大伙們錢袋子的安全,在 2017 年,監(jiān)管部門就開始撤銷支付寶們在商業(yè)銀行上的賬戶。

并且,推出了由中央銀行直接監(jiān)管的 " 網(wǎng)聯(lián) " 平臺。

在這個新模式下,第三方支付機構(gòu)不再是交易的中心,取而代之的是這個 “ 網(wǎng)聯(lián) ” 。

而這一場浩浩蕩蕩的第三方支付模式的變革,也被稱為 “ 斷直連 ” 。

其中斷的,就是支付寶們和商業(yè)銀行的直連。

接下來重點就來了,央行還規(guī)定,第三方支付平臺要支付 100% 的備付金( 包括余額、預(yù)收代付的資金等等 ),集中存管在中央銀行。

也就是說,你在支付寶、微信等平臺上存 925 萬元錢。

相對應(yīng)的,這些平臺也要把 925 萬的錢存管在中央銀行。所以,兩位馬老板想挪用大伙存在戶頭里的錢的可能性是 0% 。

看到這肯定有差友會說了,當年的 ofo 不也是一樣的說辭嗎?最后還不是要排個 500 年的隊。

差評君在這想說你盡管放心,因為它們的商業(yè)模式完全沒有可比性。

支付平臺每一筆交易都會被央行過一遍手,你可以信不過資本家的承諾,但是你要是信不過央媽,那我可就真的沒話說了。

所以往科幻點兒的劇情去設(shè)想,就算是杭州這個城市被三體人襲擊了,阿里巴巴明天就從地球上消失了。

央媽還是會笑盈盈地和你說:放心吧寶兒,你的錢在我這呢。

只不過有趣的是,這個如今讓人想豎大拇哥的 “ 斷直連 ” 行動,在當時可被某些網(wǎng)友罵慘了。

說是什么 “ 斷直連 ” 阻礙了金融創(chuàng)新、支付寶們動了銀行們的蛋糕,所以老古董就聯(lián)手挫一挫支付寶們的銳氣。。。

只能說時間,會告訴我們答案。

說完了余額,現(xiàn)在咱們來說說第二種情況,那就是你在余額寶上的錢。

其實這也很好理解,因為余額寶在本質(zhì)上就是貨幣基金,而支付寶只是提供了一個入口罷了。

通俗點講,支付寶就是個向你賣基金的中介,里面的錢并不是支付寶的手上,而是由基金公司托管在銀行里。

支付寶倒閉了,你的錢肯定還是在銀行的。

就算是銀行倒閉了,也不用擔心,根據(jù)之前包商銀行倒閉破產(chǎn)的案例,還是會有央行擦屁股兜底。

是你的東西,終究還會是你的。

當然啦,和網(wǎng)上那些擔心支付寶倒閉的人不同,另一些網(wǎng)友卻巴不得支付寶等平臺倒閉。

根據(jù)他們的說法:支付寶倒閉了,我的花唄和借唄肯定也不用還了吧。

只能說按照這種理論,還不如在借完花唄后就把支付寶卸載了來得直接。

因為就算你的債主破產(chǎn)倒閉了,他們還是會把債權(quán)轉(zhuǎn)讓出去。

所以你可能還錢的對象不一樣了,但是你欠的錢,肯定還是要還的。

還有螞蟻莊園里的小雞,沒了我它們不會餓死吧。

還有螞蟻莊園里的小雞,沒了我它們不會餓死吧。

另外,無論是有人故意帶節(jié)奏引起恐慌,還是大伙們真的不了解相關(guān)的知識,差評君在結(jié)尾還是想說穩(wěn)一穩(wěn)大家的心:你的錢,安全著呢。